看中了心儀的汽車卻沒有辦法一次拿出一大筆資金嗎?還是名下擁有汽車,但是又臨時需要一筆資金,這時又怕汽車一時賣不掉,或賣掉汽車後就會影響工作及生活,有時還要怕家人發現而擔心,這時候就很適合考慮汽車貸款!

目錄

什麼是汽車貸款

汽車貸款是指與汽車有關的借貸,大致可分成購車貸款以及汽車借款,還有一種是購車貸款尚未完全還款時再以汽車的方式增資。

購車貸款顧名思義就是購車行為採用的借款方式,通常此種方式需要自備一定頭期款,並且金融機構會對借貸人進行信用審核及還款能力評估;汽車借款則是指借貸人自有車輛,因此可利用汽車的價值設定擔保來借貸款項;而最後一種則是上述兩種借款的組合方式。

一般而言,因為汽車貶值較快,購車時通常車輛較新,並且資金的使用目的更為明確,銀行會更歡迎購車貸款的客戶。但有資金需求也不用擔心,看完這篇汽車貸款懶人包,一定也能找到合適的方式來取得資金。本文主要針對汽車借款介紹,下列汽車貸款都是指汽車借款,有資金需求的朋友看這篇就對了!

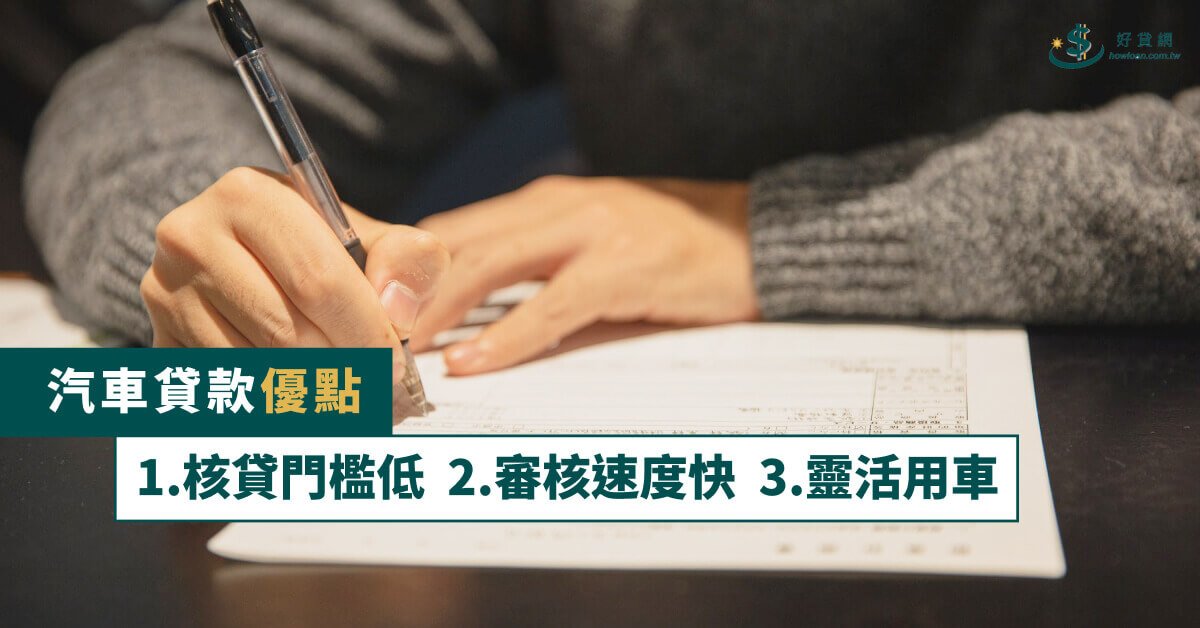

汽車貸款優點

為什麼這麼多人會考慮汽車貸款,這是因為汽車貸款通常會有三大優點:

核貸門檻低

由於汽車貸款的借貸人本身是持有汽車資產的,而汽車身為高價商品具有一定價值,所以對信用審核門檻相對較低,無論有沒有薪轉證明或是扣繳憑單,還是曾經有過信用不良的紀錄,都可以嘗試申請。若選擇民間融資機構,有些甚至標榜什麼資格都不需要即可核貸(不過當然還是要小心沒有任何門檻的貸款,其中許多都有風險存在)。是相較於信貸等其他借貸方式,更為容易借到資金的一種借貸方式。

審核速度快

上述核貸門檻有提到,由於審核資格較寬鬆或是完全不審核,汽車貸款流程更為簡便,速度也相對較快,只要事先備齊借貸應繳交的申請資料,銀行最快在二至三個工作天內就能核貸,民間融資機構更是最快能在24小時內核貸。核貸成功後,銀行或民間融資機構即可提供現金到借貸人的銀行帳戶,比起其他貸款種類繁瑣的審核流程,對於有立即需要資金的借貸人更有幫助。

靈活用車

有些汽車貸款,可選擇免留車的方式貸款,選擇免留車的方式可將原車輛留置使用,有以下幾個好處:自己的車可以繼續使用,不用擔心少了交通工具導致工作與生活受到影響,也不用擔心自己的愛車存放在當鋪是否會被不肖業者私下使用,造成車輛受損。若真的有其他資金需求也還有機會再次做融資。免留車也會讓銀行或是金融機構增加風險,通常而言免留車貸款利率較高,所以若選擇免留車方案,還是要注意貸款利率及自身的還款能力。

汽車貸款條件

汽車貸款的條件其實蠻寬鬆的,最基本的兩點就是要「年滿20歲」,且「申請人名下擁有汽車」,若要使用其他人名下的汽車去借款,也必須要偕同汽車所有人以他的名義申請汽車貸款。選擇銀行及民間融資機構也有不同的門檻,銀行會在聯徵中心查核借款人的信用狀況及是否有穩定的薪水收入,若不符合的話,申請成功的機率就比較低。如果信用有瑕疵也沒有固定薪水的話,則可以找民間融資機構申請,通常會相對容易通過審核。

汽車貸款流程

選擇貸款機構及方案

首先借貸人應多了解汽車貸款相關資訊,盤點好自己的資金需求及自己的還款能力來考量借貸方案。如果有穩定薪資來源,信用也沒有瑕疵疑慮,在貸款金額上也沒有特別的期望,可以先請銀行理財專員協助規劃,再進行多方比較了解。若沒有穩定薪水或有信用瑕疵,則可以尋找民間融資機構協助。

準備文件

選擇好銀行或是民間融資機構的借貸方案後,即可向貸款機構確認所需資料。一般而言,文件包括貸款申請書、身分證正反面影本、第二身分證件影本、行車執照及薪資收入等證明文件。各種貸款機構及方案所需資料都不盡相同,準備資料時務必向貸款機構確認,以免因為缺件或錯件影響申請結果,延誤取得資金的時機。

貸款機構進行審核

貸款機構會根據借款人所提供的文件進行審核,此步驟可能會去查核行照資料,核實車輛所有人等文件是否真實。通過銀行申請貸款,會再至聯徵中心進行查核;民間融資機構申請貸款,則依方案進行審核或是直接略過審核,進行下一步核保。

核保與簽約

在上述確認了借款符合資格後,貸款機構就會跟借款人確認借款方案,包括借款金額、借款利率、借款期限、是否留置車輛等等各種條件,待雙方把條件一一釐清確認,就可以進行簽約作業。

設定擔保

汽車貸款主要是依據《動產擔保交易法》的動保設定來保證貸款機構的權益,汽車本身是具有價值的「動產」,是需要到監理單位辦理「動產擔保設定」,一旦設定了擔保設定,該車輛就無法隨意的買賣或是過戶,未來需要解除擔保,則需要貸款單位提供清償證明來進行解除與註銷,或是也可以請銀行或民間融資機構直接進行塗銷設定。

核貸撥款

完成上面所有流程,貸款機構就會撥款至借款人指定的銀行帳戶,惟撥款時間依各貸款機構而定,若有急切的資金需求,最好在一開始尋求貸款機構及汽車貸款方案的時候就先行確認貸款核撥的時間。

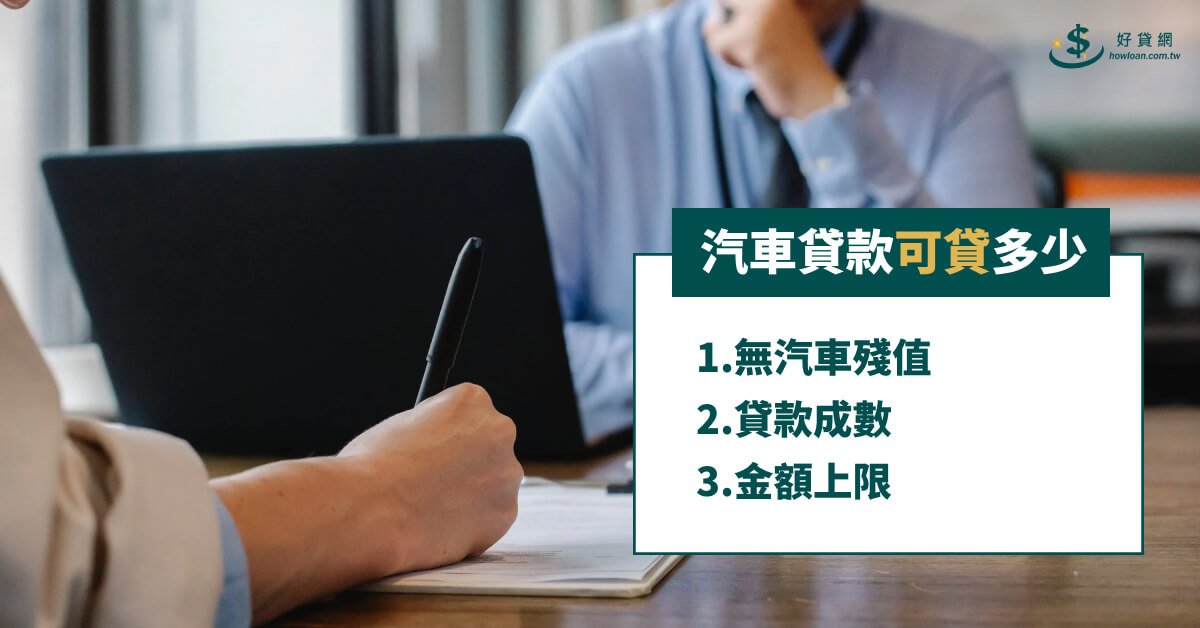

汽車貸款可貸多少

汽車殘值

汽車貸款主要是針對汽車剩餘價值計算可貸款金額,通常無論是銀行還是民間融資機構都會以天書、權威、HOT車訊 作為基準參考,這三本書也是作為二手中古車商的鑑價基準。通常天書、權威、HOT車訊中主要有記載年分、版本的價值,但具體最終價值還要參考車色、里程、車況等等狀況。網路上的貸款公司也通常能根據行照的紀錄給予初估的殘值給借貸者參考,不過具體額度還是以現場實際勘車為主。

貸款成數

一般而言,銀行發行的汽車貸款方案,通常都是以汽車殘值計算,最高到100%,也就是汽車殘值估算多少就可以提供多少借貸額度。若是尋求民間融資機構,目前大多可以申請到汽車殘值220%,甚至是250%的借貸額度,不過由於汽車殘值無法償還借貸款項,民間融資機構也會承擔一定風險,對於信用及還款能力的審查也會比較嚴格,會需要更多財力證明來協助核貸。另外若借貸金額在殘值的130%以下,標準流程民間融資機構不能自行撥款,需由銀行來進行撥款的動作,若超過此成數,就會變成買賣件的作業方式,變成由民間融資機構來進行撥款。

金額上限

上述提到銀行貸款成數上限即是汽車殘值計算,所以沒有金額上限的問題,能貸到多少金額上限就是多少。但民間融資機構因為最高都會超過汽車殘值,所以最多還是有設定一個上限。以目前融資市場來看,最高額度是350萬。我們來假設一筆汽車貸款試算,假設某車主A先生擁有一台殘值180萬的汽車,信用狀況又非常良好,那他最終可以貸款得到多少金額呢?若以最高250%計算,他應該要能貸款得到450萬,而實際上,由於450萬已經超出了最高額度的上限350萬,於是他最多也只能貸款的到350萬。不過在2022年開始,因應市場需求,有部分民間融資機構同步推出了房保專案,若借款人名下有房屋可做為財力證明,不須抵押就可以核准增加一定額度。

汽車貸款利率

目前以銀行來看,最低可以取得4%左右的年利率,民間融資機構則相對更高一些,約在6.5%起算。不過具體的實際利率還因為各種條件不同而可以調整。要計算借貸需要多少利息費用,坊間有許多汽車貸款試算網頁可以參考,只要輸入申貸金額、利率、期限就可以簡單試算。

熟悉Excel的操作的話,也可以透過Rate函數填入期數、借貸額度、每期還款金額回推貸款年利率是多少。根據民法205條規定,貸款的年利率是不可以超過本金的16%,所以各家合法民間融資機構都應該要遵守法規,最高利率約為15.75%。最終利率根據殘值、信用條件、財力證明等等狀況有所差異,可尋找有經驗的貸款公司來評估最有利的貸款利率。

汽車貸款年限

一般來說,汽車貸款的年限會是36到60期之間,也就是3~5年的時間來還款,若是較新的車,貸款年限可以更長一些,最高甚至可以貸到84期,也就是7年。由於汽車折舊速度較快,換句話說殘值是不斷減少的,所以當然無論銀行還是民間融資機構都不會願意承擔過長時間的風險。

有一種大智的通用方式可以參考,也就是汽車車齡加上貸款年限不超過18年,舉例來說,一台剛好滿13年的汽車,大致上最多就貸款得到5年的期限,而幾乎不可能貸款到7年。而隨著現代車輛使用年限越來越高,也有民間融資機構推出了老車汽車貸款專案,不限制車齡年限,但對於財力證明的要求就更高,若有相關需求也不用擔心,多詢問都有機會解決貸款問題。

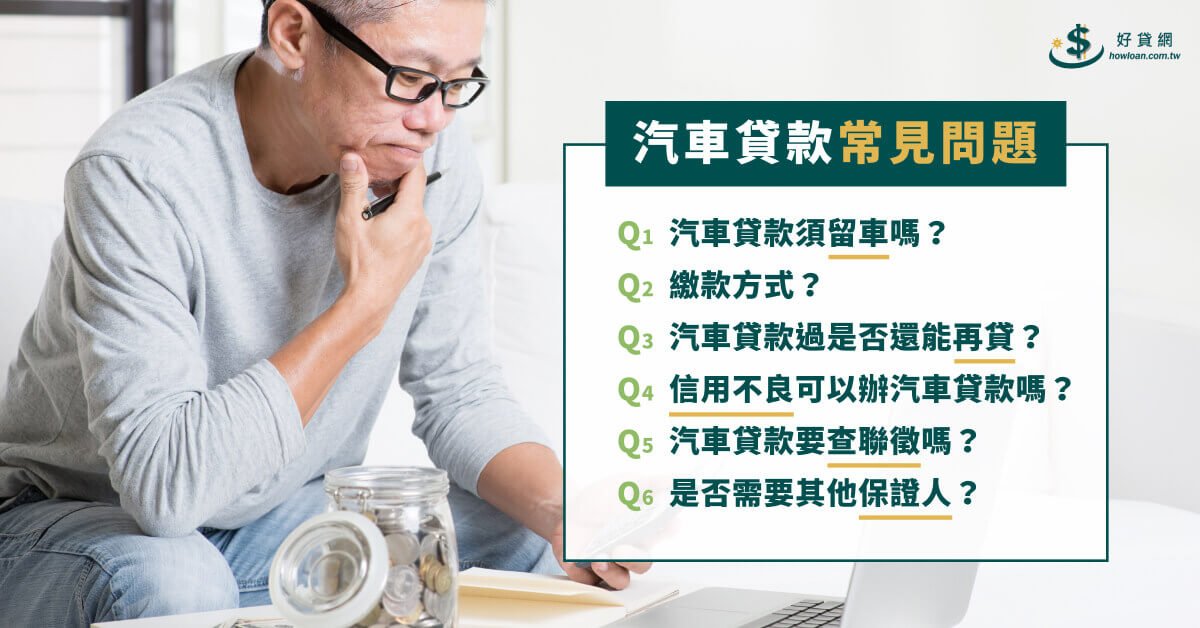

汽車貸款常見問題

1. 汽車貸款須留車嗎

汽車貸款即是拿車輛做為抵押品,動保設定後雖然車輛已無法進行交易,但若留給借款人繼續使用難免會有損壞的風險,當然殘值就會有減損。不過對很多人而言,汽車是屬於生財工具,沒有了汽車對生活及工作都有很巨大的影響,所以民間融資機構多有推出免留車方案。但相對而言,由於民間融資機構承擔風險就變得更大,想當然貸款的各種條件就沒有那麼優惠,也切記勿因為免留車方案很美好而忽視了相關高額利率,掉入汽車貸款陷阱。

2. 繳款方式

目前繳款方式多元,具體依各借貸單位有些細微不同,大多可以在各郵局及四大便利商店輕鬆繳款,也會提供ATM轉帳或是銀行臨櫃繳款,個別有據點的民間融資機構多半也接受現場繳款服務,甚至部分民間融資機構還有專門製作app以利繳款,在最初都可以向借貸單位詢問。

3. 汽車貸款過是否還能再貸

若汽車已經有過貸款並且尚未清償,後續需要資金再次貸款可分為增貸、轉貸。增貸是指在原有貸款未清償的情況下借貸更多金額,此時就要與原借貸單位討論額度,若通過增貸審核,後續塗銷並再次動保設定即可完成增貸;若是轉貸,則是通過申請其他公司的汽車貸款來清償原貸款資料,這時有可能取得較原貸款更優惠的利率,同樣塗銷動保後轉移動保設定到新借貸公司即可。

4. 信用不良可以辦汽車貸款嗎

汽車貸款本身就是為了名下有具殘值之汽車動產的族群而設計,是用汽車殘值來作為擔保,對信用的審核較寬鬆。不過信用不良很可能無法取得較優惠的利率方案或是還款條件等。若擔心在銀行無法過件也可以尋求專業的民間融資機構諮詢。

5. 汽車貸款要查聯徵嗎

聯徵中心是第三方的公正單位,通常只與證券商、信用合作社、農漁會、銀行等機構往來,在2015才開放大型上市民間融資機構查詢。一般而言,汽車貸款與聯徵無關,但若是上述銀行或民間機構有權至聯徵機構查詢,聯徵機構就會記錄這些查詢紀錄,做為未來聯徵紀錄的一部分。若不希望被登記聯徵紀錄,可由個人申請聯徵紀錄再提交給民間的融資機構,這樣就不會被記錄在聯徵紀錄中。但若是由銀行申請的汽車貸款,就會有相關的聯徵紀錄。

6. 是否需要其他保證人

若汽車殘值足以證明借款人還款能力時,借款公司是不能強制要求提供保證人的。通常會是借款人自身的信用及還款能力不足,或是想爭取更優惠的利率方案時,主動提出。區分為一般保證人和連帶保證人,兩者是在借款人不履行還款義務時執行程序順序有所不同,但最終都是需要負擔一定的法律還款責任。

汽車貸款注意事項

動保設定相關事宜

動保設定全稱為動產擔保設定,即是將動產所有人的動產設定抵押權,是為了保障債權人的權益,而不讓動產所有人將動產變賣或不履行還款義務的一種保障行為。動保設定期間車輛是無法過戶的,若需要進行買賣只能先進行清償來解除動保設定,或是一併將貸款過戶給買家。

需要留意的是,汽車動保設定規費為3,500~5,000元,部分不肖業者會巧立名目收取各種額外費用,建議事前一定要釐清相關費用計算。此外很多人在進行汽車貸款時恣意塗銷並重新設定而未將此費用計入,導致無形之中多花費許多費用。

綁約期

汽車貸款都會有一定的行政作業成本,因此大多會有一個綁約期的設定,在期間內是不能提前還款的,否則就會有違約金產生。一般而言綁約期為18~20個月差異不大,不過還是建議在一開始就先向銀行或民間融資機構確認綁約期間及違約金額。

以上汽車貸款懶人包你了解了嗎?如果還有一些不清楚或是想要更深入了解自己的狀況可以如何辦理汽車借款,歡迎洽詢好貸網免費諮詢;好貸網超過20年貸款經驗專家為您快速辦理機車貸款、汽車貸款、房屋貸款、信用貸款、勞保貸款、軍警貸款、手機貸款等,申辦過程絕無預收任何費用,安心放心解決您的資金問題!

【著作權所有,未經同意轉載必究】

延伸閱讀: 汽車貸款很複雜?100%完整公開申請流程、車貸利率【2022教學】

延伸閱讀: 中古汽車也可以貸款嗎?3分鐘帶你瞭解你中古車可以貸多少!

延伸閱讀: 汽車貸款是什麼?購車貸款和汽車融資霧煞煞分不清?

延伸閱讀: 汽車貸款前你必須知道的3大優點與5大注意事項