買車前最想知道的,通常不是車多漂亮,而是「每個月到底要繳多少、總共會多付多少利息」。這篇用最白話的方式,帶你看懂車貸試算的三個關鍵數字,並附上可以自己驗算的範例。

這篇適合誰看:第一次辦車貸、看不懂銀行月付金怎麼來的、或是被「0 利率」「低月付」廣告搞糊塗的人。

你會學到:

- 月付金、總利息怎麼算(附公式和實際範例)

- 2026 年新車、中古車、原車融資的合理利率區間

- 為什麼自己算的跟銀行核下來的常常不一樣

- 提前還款、0 利率、尾款型方案的真相

快速答案

- 車貸月付金看三個數字:貸款本金、年利率、期數。台灣車貸幾乎都用「本息平均攤還」,每月繳一樣多。

- 範例:借 80 萬、年利率 4%、5 年(60 期),月付約 14,733 元,總利息約 8.4 萬元。

- 比方案不能只看利率,要看 APR(總費用年百分率),它把手續費也算進去(金管會金融智慧網)。

- 法律底線:依民法第 205 條,約定年利率超過 16% 的部分無效(2021 年 7 月上路)。

目錄

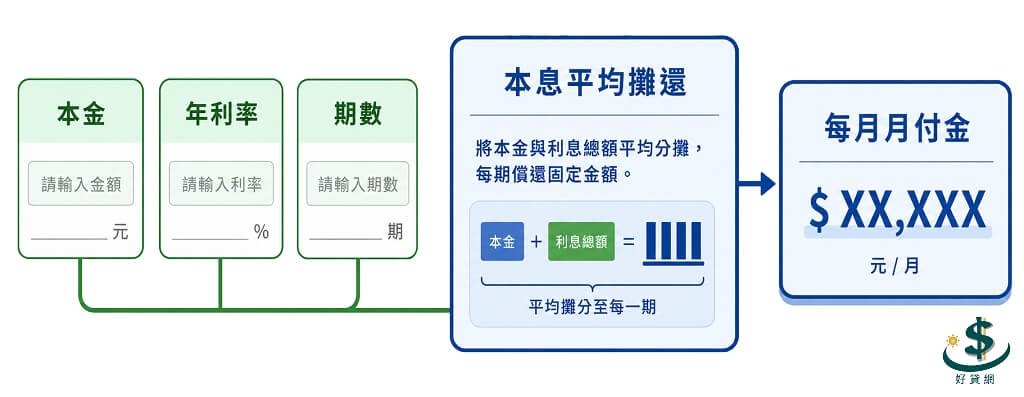

車貸月付金到底怎麼算?

先給結論:台灣車貸幾乎都是「本息平均攤還」,意思是每個月繳的錢固定,但前期繳的利息多、後期繳的本金多。所以越早還,省下的利息越多。

月付金的公式長這樣(看不懂沒關係,下面有現成範例):

月付金 = 貸款本金 ×〔月利率 ×(1+月利率)^期數〕÷〔(1+月利率)^期數 − 1〕 其中:月利率 = 年利率 ÷ 12;期數 = 貸款年數 × 12(5 年就是 60 期)

不想記公式也沒關係,下面這張圖把「本金、利率、期數」怎麼變成月付金的流程畫出來,看圖更快。

這裡有兩個新手常踩的詞,先講白話:

- 貸款本金:不是車價,是「車價扣掉頭期款後、你實際借的錢」。

- APR(總費用年百分率):把利息加上手續費等費用,一起換算成的「真實年利率」,比合約上的名目利率更接近你的實際負擔。

依金管會個人購車貸款定型化契約,購車貸款可約定「依年金法按月攤還本息」,且機構應提供本息計算方式與攤還表,所以你有權要對方給你完整的試算明細(金管會,截至 2026-06-15)。

那實際算出來是多少?直接看範例。

範例一:借 80 萬、利率 4%、5 年

| 項目 | 內容 |

|---|---|

| 貸款本金 | 800,000 元 |

| 年利率 | 4%(月利率 0.333%) |

| 期數 | 60 期(5 年) |

| 每月月付金 | 約 14,733 元 |

| 總繳款 | 約 883,993 元 |

| 總利息 | 約 83,993 元 |

範例二:借 50 萬、利率 6%、5 年

| 項目 | 內容 |

|---|---|

| 貸款本金 | 500,000 元 |

| 年利率 | 6%(月利率 0.5%) |

| 期數 | 60 期(5 年) |

| 每月月付金 | 約 9,666 元 |

| 總繳款 | 約 579,984 元 |

| 總利息 | 約 79,984 元 |

看懂月付金怎麼來的,下一個問題就是:現在車貸利率到底落在哪?

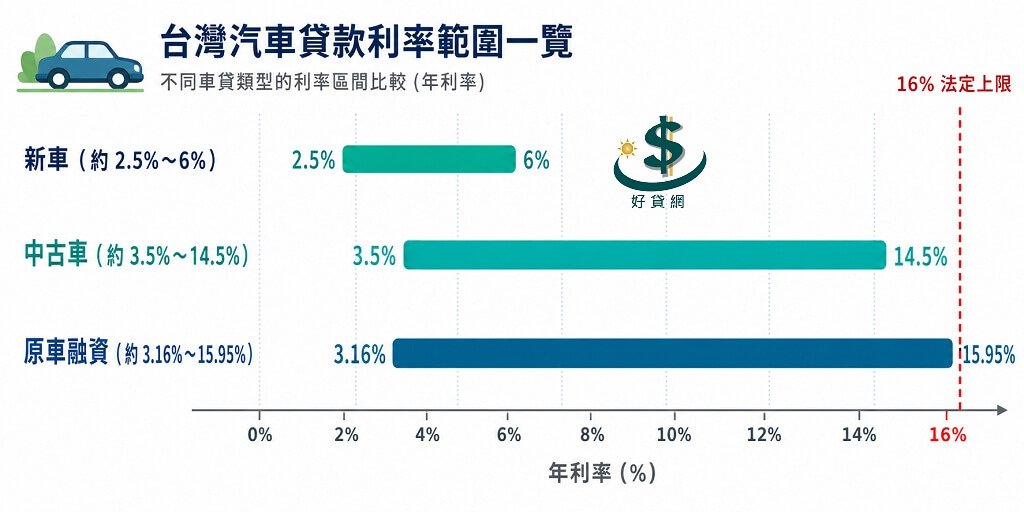

2026 年車貸利率區間是多少?

新車約 2.5%~6%、中古車約 3.5%~14.5%、原車融資約 3.16%~15.95%(依管道與信用條件而定,截至 2026-06-15 公開資料整理)。利率差這麼多,主要看車種、車況、你的信用,以及你找銀行還是融資公司。

| 車貸類型 | 常見利率區間 | 最長年限 | 說明 |

|---|---|---|---|

| 新車貸款 | 約 2.5%~6% | 7 年 | 信用好、收入穩的新車案件利率最漂亮 |

| 中古車貸款 | 約 3.5%~14.5% | 7 年 | 車齡、車況、鑑價落差大,利率跨度也大 |

| 原車融資(汽車借款) | 約 3.16%~15.95% | 5~7 年 | 名下車輛當擔保借款;融資公司審核較寬,但利率貼近上限 |

下面這張圖把三種車貸的利率區間畫成長條,差距一眼就看得出來。

這裡有個一定要記住的底線:依民法第 205 條,約定年利率超過 16% 的部分,法律上無效(2021 年 7 月由 20% 下修至 16%)。換句話說,任何接近或超過 16% 的車貸報價,超出的利息你依法不必付(全國法規資料庫,截至 2026-06-15)。

想看各家銀行與融資公司的完整方案比較,可以參考我們整理的2026 車貸利率總整理;如果你還在搞混「購車貸款」和「原車融資」,這篇汽車貸款是什麼會先幫你分清楚。

不過利率只是其中一半,另一半藏在「費用」裡。這就要講 APR。

名目利率 vs APR:為什麼 4% 不一定比 5% 便宜

只比合約上的利率會被騙,要比 APR。 因為名目利率只算利息,APR 會把開辦費、手續費、徵信費、動保設定費這些一起算進去,才是你真正的成本。

舉個例子就懂:

| 方案 | 名目利率 | 手續費 | 看起來 | 實際 |

|---|---|---|---|---|

| A | 4% | 20,000 元 | 利率低 | 手續費把 APR 拉高 |

| B | 4.5% | 0 元 | 利率高 | 沒其他費用,總成本未必比較貴 |

依金管會金融智慧網說明,辦車貸常見的合法費用包含動保設定費(市場行情約 3,500 元)、開辦費或手續費(約 2,000~5,000 元);而總費用年百分率(APR)就是把這些費用一起換算成年利率,金管會也提供官方 APR 試算工具可以直接算(金管會金融智慧網,截至 2026-06-15)。

提醒一個紅旗:如果有人在「核貸撥款前」就要你先付一筆「代辦費」「諮詢費」,或費用明顯超過上面區間,就要特別小心。正派的做法是核貸撥款後才收費、不事先收代辦費。如果你想先抓自己的條件大概落在哪,可以直接用汽車貸款線上申請初步評估,看完整費用再決定。

算到這你可能會發現:怎麼網路上算的,跟銀行通知的不一樣?

為什麼自己算的跟銀行核下來不一樣?

最直接的原因:你用廣告最低利率去算,但銀行是用「核給你的利率」去算,而那要看你的條件。以下七個原因最常見:

- 核定利率不是廣告利率:銀行會看你的聯徵、收入、負債比、車況、車齡來訂利率。想拿到漂亮一點的利率,可以先看信用評分怎麼提升。

- 本金不一樣:你用車價算,銀行用實際貸款金額算;頭期款、保險、領牌費要不要一起貸,本金就不同。

- APR 不是名目利率:手續費、開辦費會讓實際成本比帳面高。

- 進位規則不同:有些銀行每期金額會進位,最後一期補尾差。

- 第一期或最後一期不是整月:撥款日和繳款日對不上,會多算幾天利息(畸零天數利息)。

- 你看到的是優惠期利率:例如前三個月低利、第四個月起恢復,整段平均下來沒那麼低。

- 低月付方案藏尾款:月付看起來低,是因為把一部分本金留到最後一次付。

其中第七點最容易被忽略,下一段專門講。在那之前,先解決一個很多人會問的問題:那提前還清划得來嗎?

提前還車貸划算嗎?

先算你「還沒繳的利息」省下多少,再扣掉「提前清償違約金」和其他費用;省的比罰的多,才划算。

關鍵在違約金。依金管會個人購車貸款定型化契約,原則上不得約定提前還款違約金,但如果你當初選了「綁約換低利率」的方案,就可以收,而且必須隨時間遞減。實務上銀行常見收剩餘本金的 1%~3%,融資公司部分專案首年結清可能更高。違約金怎麼算、什麼時機還最划算,這篇車貸提前還款划算嗎講得更細。

兩個對你有利的規定要知道:

- 你有權選「無限制清償期間」方案(隨時可還、不收違約金,但利率通常稍高)。

- 綁約期依法不得超過 3 年;若因死亡或重大傷殘提前清償,機構不得收違約金。

所以「要不要綁約」其實是利率和彈性的取捨,辦之前就先想好你會不會提早還。

0 利率和低月付,是真的便宜嗎?

0 利率不是沒成本,低月付常常只是把錢延後付。

「0 利率」通常是車商把利息用別的方式收回去。最常見的是「現金價砍價空間消失」,也就是你選 0 利率分期,就拿不到現金購車的折扣。Toyota 購車試算頁也載明,0 利率、低利率優惠由經銷商保有審核權,且不得與其他分期優惠併用(Toyota,截至 2026-06-15)。

「低月付」則多半是尾款型(餘額型)方案:把一部分本金留到合約到期再一次付。Volkswagen 台灣的方案就說明,將一定金額留到合約到期支付可以降低每月付款,但期滿仍要清償尾款、換購或還車(Volkswagen 台灣,截至 2026-06-15)。月付低不等於總成本低,這點要分清楚。

講完陷阱,回到試算本身:到底哪些因素會讓月付和總利息變多?

頭期款、年限、利率,怎麼影響你要繳多少

直接看一張表最有感。以下用「借 80 萬」為例,不同利率和年限下的月付金與總利息(本息平均攤還,金額為公式試算,非報價):

| 年利率 | 36 期(月付/總利息) | 60 期(月付/總利息) | 84 期(月付/總利息) |

|---|---|---|---|

| 3% | 23,265/37,539 | 14,375/62,497 | 10,571/87,934 |

| 4% | 23,619/50,291 | 14,733/83,993 | 10,935/118,544 |

| 6% | 24,338/76,152 | 15,466/127,974 | 11,687/181,695 |

| 8% | 25,069/102,487 | 16,221/173,267 | 12,469/247,394 |

| 12% | 26,571/156,572 | 17,796/267,733 | 14,122/386,264 |

| 16% | 28,126/212,523 | 19,454/367,267 | 15,890/534,731 |

把上面這張表的數字記在心裡,三個變因就好懂了:

| 變因 | 月付金 | 總利息 | 白話 |

|---|---|---|---|

| 頭期款提高 | 降 | 降 | 借得少,月付和總利息都降 |

| 年限拉長 | 降 | 升 | 每月變輕,但付利息的時間變長 |

| 利率提高 | 升 | 升 | 兩個都變高 |

看到 16% 那一列了嗎?同樣借 80 萬、分 7 年,利率從 3% 變 16%,總利息從不到 9 萬暴增到超過 53 萬。這就是為什麼前面一直強調:先看 APR,再決定。

月薪多少才養得起這台車?

簡單抓法:把每月車貸月付金,加上你其他貸款的月付,控制在月收入的一定比例內,別讓自己每月喘不過氣。

銀行看的是「負債比(DBR)」,也就是你每月所有負債的月付金加起來,占月收入的比例。比例太高,不只審核難過,自己生活也會被壓得很緊。買車前先把車貸月付放回自己的收支表,比只看「月付幾千塊好輕鬆」實在得多。想更精準評估,可以看負債比是什麼?DBR 計算公式,或直接做一次免費評估抓自己的條件。

常見問題 FAQ

車貸利息怎麼算? 用本息平均攤還公式:月付金 = 本金 ×〔月利率 ×(1+月利率)^期數〕÷〔(1+月利率)^期數 − 1〕,月利率 = 年利率 ÷ 12。總利息 = 月付金 × 期數 − 本金。

現在車貸都幾趴? 截至 2026-06-15,新車約 2.5%~6%、中古車約 3.5%~14.5%、原車融資約 3.16%~15.95%,依車況與信用而定。實際以核貸為準。

車貸哪一家最便宜? 沒有單一家「一定最便宜」。要比就比 APR(含費用的真實成本),同時看違約金、是否有尾款,而不是只看名目利率或月付金。

為什麼跟銀行算的不一樣? 最常見是核定利率跟廣告不同、本金算法不同、APR 含手續費、優惠期利率、或方案藏尾款。詳見上面「為什麼自己算的跟銀行核下來不一樣」。

提前還車貸要付違約金嗎? 看你有沒有綁約。沒綁約原則上不收;綁約方案可收且須遞減(常見 1%~3%)。死亡或重大傷殘提前清償,依法不得收違約金。

車貸利率最高可以收多少? 依民法第 205 條,約定年利率超過 16% 的部分無效(2021 年 7 月起)。接近 16% 的方案務必重新檢查 APR 與費用。

0 利率是真的零成本嗎? 不是。利息常以「現金折價空間消失」或手續費的方式收回,要同時問清楚現金價和分期價的差。

重點總結

- 車貸月付金看三個數字:貸款本金、年利率、期數,台灣多採本息平均攤還。

- 借 80 萬、4%、5 年,月付約 14,733 元、總利息約 8.4 萬元,可自己驗算。

- 比方案看 APR 不看名目利率;金管會有官方 APR 試算工具。

- 民法第 205 條:年利率超過 16% 的部分無效。

- 提前還款先算省的利息再扣違約金;綁約才會收,且須遞減。

- 0 利率、低月付常是把成本換位置,月付低不等於總成本低。

需要有人幫你一次比多家方案、把費用算清楚再決定嗎?好貸網是上市櫃公司合作撥款、非當舖、非民間放款,核貸撥款後才收費、不事先收取代辦費。

參考來源

- 民法第 205 條|發布單位:法務部全國法規資料庫|查閱日期:2026-06-15

- 個人購車貸款定型化契約應記載及不得記載事項|發布單位:金融監督管理委員會/行政院消費者保護處|更新日期:2024-02-07

- 總費用年百分率(APR)試算工具與費用說明|發布單位:金管會金融智慧網|查閱日期:2026-06-15

- 融資租賃業納入金融消費者保護法新聞稿|發布單位:金融監督管理委員會|發布日期:2025-08-28

- 台新銀行汽車貸款利率與 APR 說明|發布單位:台新國際商業銀行|APR 基準日:2026-03-21

- 元大銀行購車貸款利率與費用|發布單位:元大商業銀行|APR 基準日:2026-02-23

- Toyota 購車試算與優惠方案說明|發布單位:和泰汽車|查閱日期:2026-06-15

- Volkswagen 台灣官方網站(彈性付款方案)|發布單位:台灣福斯汽車|查閱日期:2026-06-15

【著作權所有,未經同意轉載必究】

立即線上申請

歡迎透過LINE, FB, 或電話聯繫我們。線上客服免費協助您做線上申請貸款。