貸款知識學堂

代書貸款

代書貸款是什麼?代書貸款很安全嗎?

買車子和房子時通常都與貸款脫離不了關係,最常見的是向銀行貸款如房貸或車貸。然而向銀行申請貸款的審核條件較嚴苛,除了需要穩定的收入還需評估個人信用額度,才有機會批准核貸。有些人的工作性質等因素,例如實領現金的工作或遭遇財務困難,緊急需要資金援助而無法向銀行申請貸款,民間代書貸款公司便成為了這類受眾首要的選擇。

不少非法的民間代書貸款公司,如地下錢莊等經常魚目混珠,效仿銀行信貸的廣告與方案,吸引民眾,因此在選擇時要特別留意,合法的代書貸款公司不會在核貸前,就先要求交付證件及收取任何手續費用。

琳瑯滿目的代書貸款公司該怎麼選擇、以及該注意哪些事項呢?在這篇文章通通解答您的疑惑!

負債比是什麼?DBR 計算公式、銀行審核標準與過件全攻略 (2025最新版)

負債比 (DBR) 是申請貸款時的隱形殺手。許多人年薪百萬卻貸不到款,往往就是敗在這個數字。本文整合了 7 張關鍵圖表,帶您一次看懂負債比計算公式、銀行內部的審核紅綠燈,以及負債過高時的自救方法。

30 秒懶人包:這篇文章會告訴你什麼?

【定義】負債比 = ("總負債 / 總資產" 或 "總負債/月收入") x 100% 。

【標準】個人月負債比應低於60% ;無擔保債務不可超過月薪22倍。

【銀行紅線】負債比超過 70%,貸款過件率趨近於零 。

【解方】負債比過高時,應優先考慮「債務整合」,非不得已才選「債務協商」。

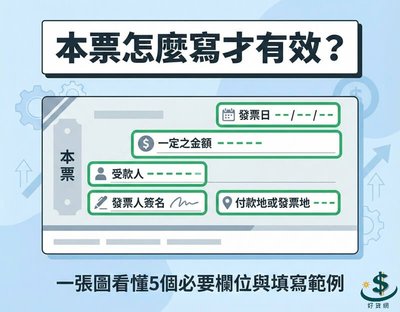

本票怎麼寫才有效?5大關鍵欄位教學(附範本)

本票要「寫了真的有用」,關鍵不在格式好不好看,而在是否寫對法律要件。在台灣,只要本票具備「本票字樣、無條件支付、確定金額、發票日、發票人簽名或蓋章」這 5 個必要欄位,債權人通常可以直接走「本票裁定+強制執行」,不必先打冗長的民事官司。

這篇會用一張圖+實際填寫範例,直接告訴你每一欄怎麼寫才不會被法院打回票,以及哪些常見寫法其實會讓本票變成廢紙。先看懂這 5 個重點,再決定要不要簽,本票才真的能保護你。

法律與風險提醒(請務必先讀)

本文為票據與民事程序的「一般性資訊整理」,不構成個案法律意見。實務上,本票能否順利走到「本票裁定/強制執行」,會受票面文字、交付時點、簽署真實性、是否涉偽造/變造、時效與法院審查標準影響。

貸款沒過還要付代辦費?揭開不肖業者的申覆費與喬件費話術

「貸款明明沒申請下來,為什麼業務還一直催我繳手續費?」 「業務說我的條件很差,但只要付一筆『喬件費』,他認識銀行主管可以幫我弄過,這是真的嗎?」

當你急需資金卻遲遲等不到撥款時,心中肯定無比焦急。許多不肖代辦業者就是看準了這份焦慮,利用「資訊不透明」的優勢,對借款人進行二次扒皮。

這篇文章專為「正在申請貸款,或已經被退件」的你所寫。我們將徹底拆解不良業務的收費套路,並用最真實的業界邏輯告訴你,如何找到兼顧「最高過件率」與「合理代辦費」的安全管道。

立即線上申請

歡迎透過LINE, FB, 或電話聯繫我們。線上客服免費協助您做線上申請貸款。