負債比是什麼?DBR 計算公式、銀行審核標準與過件全攻略 (2025最新版)

負債比 (DBR) 是申請貸款時的隱形殺手。許多人年薪百萬卻貸不到款,往往就是敗在這個數字。本文整合了 7 張關鍵圖表,帶您一次看懂負債比計算公式、銀行內部的審核紅綠燈,以及負債過高時的自救方法。

30 秒懶人包:這篇文章會告訴你什麼?

【定義】負債比 = ("總負債 / 總資產" 或 "總負債/月收入") x 100% 。

【標準】個人月負債比應低於60% ;無擔保債務不可超過月薪22倍。

【銀行紅線】負債比超過 70%,貸款過件率趨近於零 。

【解方】負債比過高時,應優先考慮「債務整合」,非不得已才選「債務協商」。

目錄

1. 負債比是什麼?定義與重要性

負債比 (Debt Burden Ratio, 簡稱 DBR),是用來衡量一個人或一間公司「債務負擔程度」的指標。簡單來說,就是「你欠的錢」佔了「你有的錢(資產或收入)」多少比例 。

這個數字越低,代表財務越健康;數字越高,代表風險越大。

- 投資股票時:看的是「企業負債比」,評估公司會不會倒閉。

- 申請貸款時:銀行看的是您的「個人負債比」,評估你會不會還不出錢。

2. 企業負債比:投資前的風險指南

在投資一間公司之前,除了看股價,更要看它的「體質」。企業負債比計算的是公司在營運時能承受的財務風險。

企業負債比是公司體質的照妖鏡。左圖顯示負債比低,如同地基穩固的高樓;右圖顯示負債比過高,經營就像走鋼索,隨時可能崩塌

A. 怎麼看公司的債務結構?

要精準計算風險,必須先搞懂公司欠的是什麼錢。

- 公式:(公司負債總額 / 公司資產總額) x 100% 。

- 流動負債 (短期):一年內要還的錢,如員工薪水、短期貸款。壓力最大 。

- 非流動負債 (長期):一年以上才要還的錢,如公司債、長期貸款 。

投資時要特別留意左邊的「流動負債」,若比例過高,公司容易發生周轉不靈的危機。

B. 投資安全指標:三種風險等級

根據負債與資產的比例,我們可以將公司分為三種風險等級 :

- 🟢 安全範圍 (Safe):負債比 < 60%。資產遠大於負債,這類公司通常經營穩定,是較理想的存股標的 。

- 🔴 警戒範圍 (Danger):負債比 = 100%。資產剛好等於負債,槓桿很高,容錯率極低。

- ☠️ 極度危險 (Extreme Danger):負債比 > 100%。這代表「資不抵債」,公司欠的錢比擁有的還多,投資這種公司無異於賭博 。

左邊「SAFE」代表資產多於負債;右邊「DANGER」顯示負債大於資產,如同怪獸吞噬你的本金。

3. 個人負債比怎麼算?4大關鍵公式 (附計算圖表)

申請貸款前請自我誠實申報。房貸、車貸、機車貸、學貸,以及最容易被忽略的「信用卡分期」與「循環利息」,全都是負債。

步驟二:套用四大公式 (動物園記憶法)

為了讓您更好記,我們將銀行審核的四大天條具象化為四種動物。請對照下圖計算:

A. 🦆 月負債比 (小鴨原則)

- 公式:(每月負債支出 / 平均月收入) x 100%

- 標準:< 60%

- 專家提示:如果月賺 5 萬,每個月還債是 4 萬,月負債比是60% ( 4 萬 / 5 萬) 銀行會認定你生活費不足,容易拒貸

B. 🐔 DBR 22倍 (小雞天條)

- 公式:無擔保債務總額 / 平均月收入

- 標準:< 22 倍 (金管會規定)

- 專家提示:雖然法律上限是 22 倍,但銀行實務上超過 16 倍 就很難過件了,千萬別抓太緊

C. 🦢 總資產負債比 (大鵝標準)

- 公式:資產總額 / 負債總額

- 標準:> 1.5 倍

- 專家提示:1.5 倍只是最低門檻,不是安全線。換算成負債比仍高達約 67%,槓桿壓力不低。多數家庭財務建議把負債比壓在 50% 以下,也就是把總資產負債比拉到 2 倍以上,才有足夠的抗風險緩衝。

D. 🐦 資產流動比 (鴿子指標)

- 公式:(總存款 / 月負債) x 100%

- 標準:> 600%。代表你的存款足夠應付半年的還款。

- 專家提示:本質上就是衡量你的緊急預備金是否能撐過半年。 建議依收入穩定度拉高目標:一般受薪族維持 ≥600%;有房貸與家庭責任者,建議 800–1200%;自營或高波動收入者更需要 1200% 以上。

💡 領現金族群注意:若無薪轉證明,銀行通常會將您的現金收入打8折計算,請務必預留空間 。

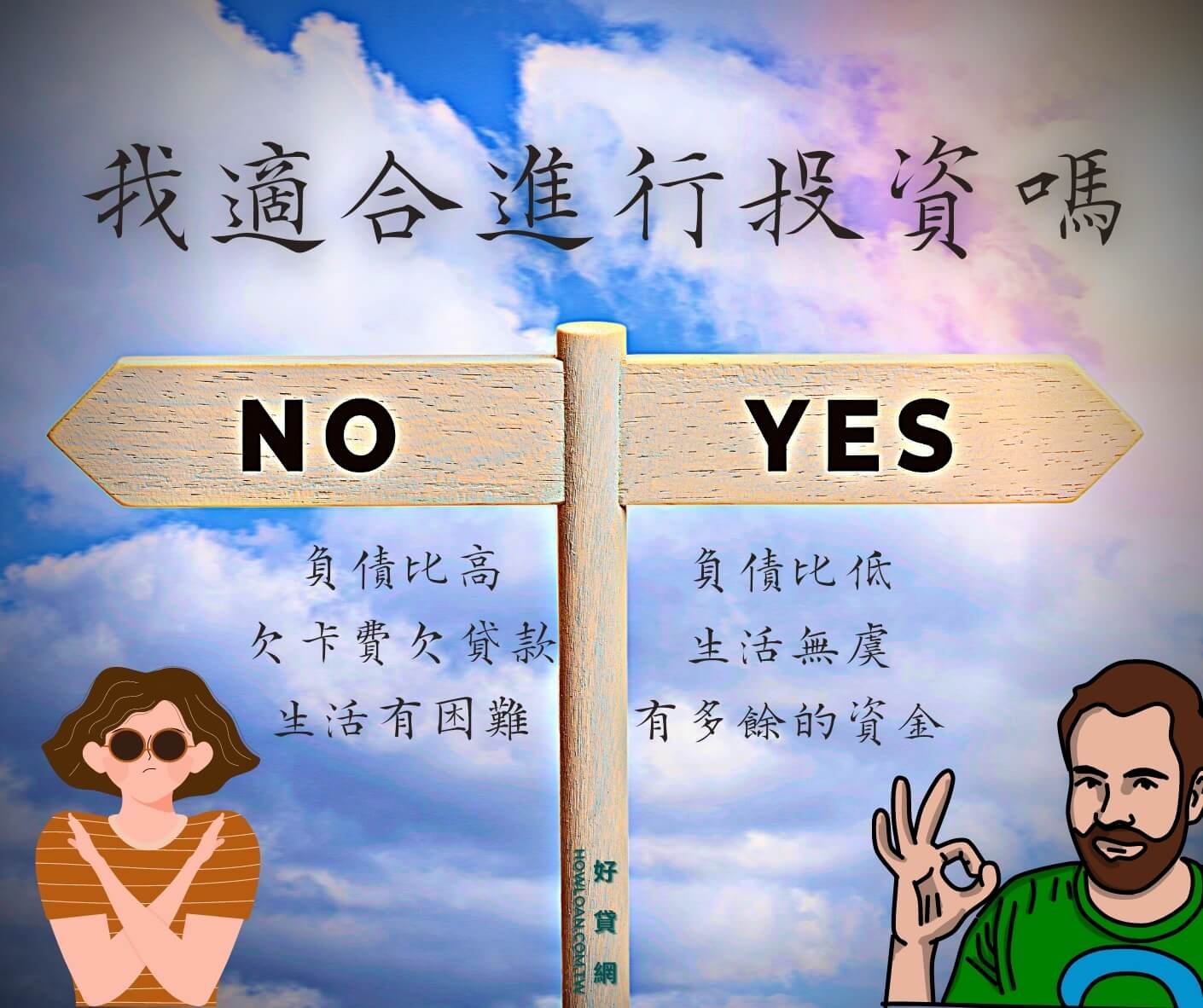

步驟三:自我決策

算完之後,請誠實面對結果

4. 銀行審核標準:你是安全區還是危險區?

算出負債比後,您在銀行眼裡是哪種顏色的客戶?這直接決定了您的過件率與利率。

銀行內部的審核紅綠燈。40%以下是綠燈 VIP;50-60%是黃燈警示區;70%以上則是紅燈拒絕往來戶。

| 燈號 | 負債比區間 | 風險等級 | 銀行態度與過件率 |

|---|---|---|---|

| 🟢 | 40% 以下 | 安全 (Safe) | 極高。銀行眼中的優質客戶,容易談到低利率。 |

| 🟡 | 50% ~ 60% | 緊繃 (Oops) | 中等。還款能力勉強,若無擔保品 (房/車),容易被降額度。 |

| 🔴 | 70% 以上 | 危險 (Danger) | 極低。基本上是「肉包子打狗」,建議先進行債務整合再送件。 |

5. 申請貸款必備:有哪些收入證明?(含快速申請連結)

為了證明還款能力,提供的文件越有力,過件率與額度就越高。我們將常見的 9 種證明文件整理成下表,讓您秒懂該準備什麼:

| 證明力等級 | 文件清單與說明 |

|---|---|

| 🥇 黃金級 (銀行最愛) |

|

| 🥈 白銀級 (輔助證明) |

|

| 🥉 救援級 (資產加分) |

|

小編工具箱:缺文件?這裡教你申請:

- 沒有薪轉?用勞保證明: 👉 教學:勞保明細/勞工退休金 快速申請辦法

- 想證明名下資產? 👉 教學:個人財產清冊 + 個人所得清單 快速申請辦法

⚠️ 隱藏關鍵:信用評分 (聯徵報告)

除了上述的收入證明,銀行一定會調閱您的「信用評分」 (聯徵報告)。 這是您的綜合信用成績單,包含負債紀錄與繳款狀況。如果負債比過高,分數就會被扣減,導致貸款卡關 。

🔍 你的信用幾分?申請前先自查! 建議在送件前先了解自己的分數,以免被銀行退件留下黑紀錄。 👉 教學:信用評分 (聯徵報告) 快速申請辦法

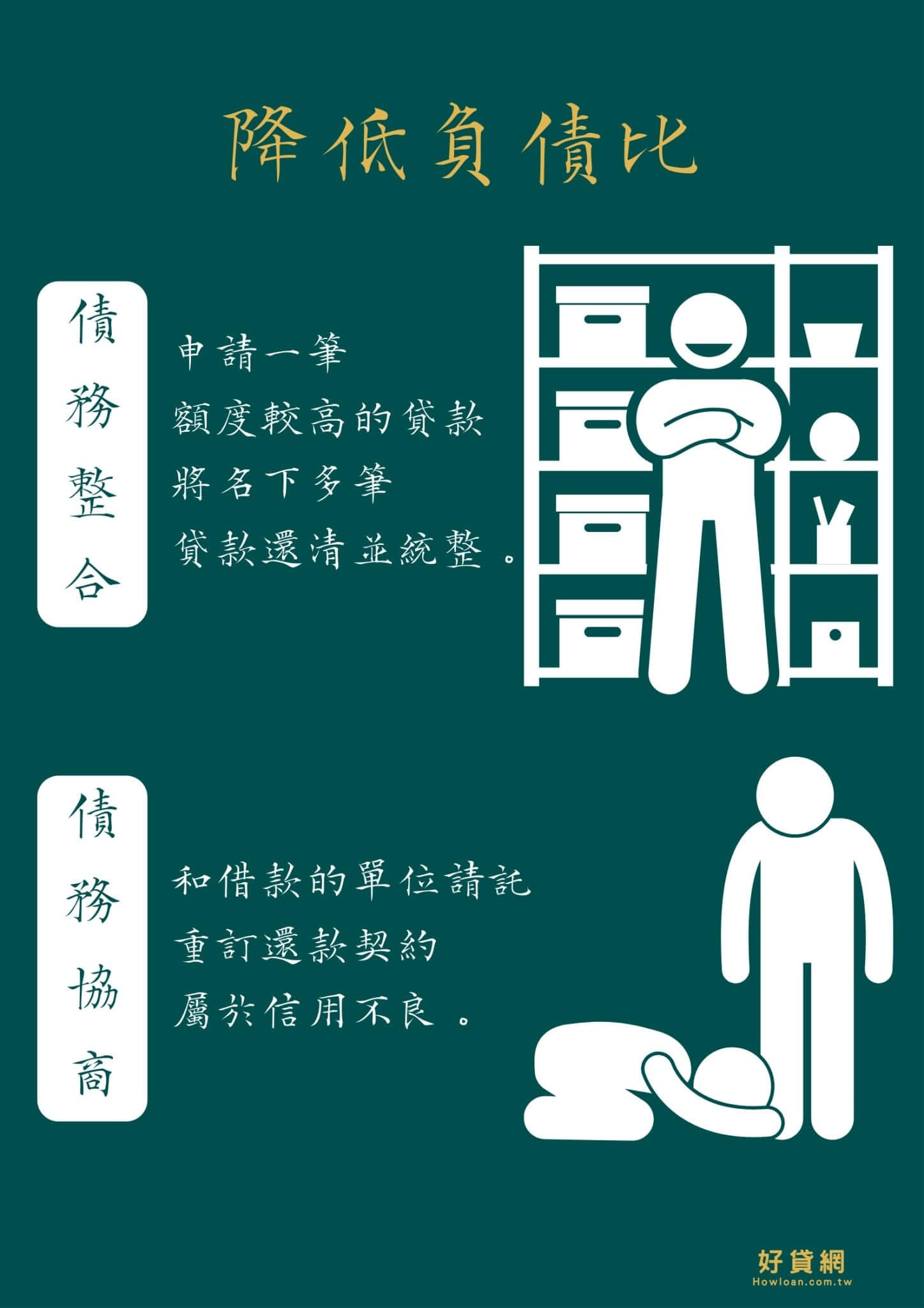

6. 負債比過高怎麼辦?整合與協商的差別

債務整合 (Debt Consolidation) ✅ 推薦首選

這是挽救信用的黃金期,核心概念是「用低利換高利」、「用長約換短約」 。

- 適合對象:負債比雖高但未超過 22 倍,且信用尚未破產者。

- 做法:借一筆大額、低利的貸款,把多筆小額、高利的債務(如卡債)一次還清 。

- 優點:

- 降月付金:拉長還款期,壓力變小。

- 養信用:整合後按時繳款,聯徵分數會回升 。

債務協商 (Debt Negotiation) ⚠️ 最後手段

這是信用破產前的最後一道防線,非不得已請勿輕易嘗試 。

- 適合對象:負債比已超過 22 倍,真的還不出錢的人。

- 做法:找銀行談判,重新簽訂還款合約(前置協商)。

- 代價:

- 信用破產:聯徵會被註記,視為信用不良。

- 強制停卡:信用卡會被停用,協商期間無法再辦貸款 。

小結:負債比過高時,應優先考慮「債務整合」,讓您保住信用、維持正常生活;只有在真正走投無路時,才選擇「債務協商」

常見問題 FAQ

Q1: DBR 22倍包含房貸嗎?

A: 不包含。 DBR 22倍專指「無擔保債務」(如信用貸款、信用卡債)。房貸屬於「有擔保債務」,雖然不計入 22 倍上限,但仍會計入「月負債比」的計算中。

Q2: 負債比過高,銀行貸不過,找融資公司有用嗎?

A: 有用。 融資公司的審核標準通常比銀行寬鬆,且對於收入證明的認定較有彈性。若您的負債比落在 60%-70% 之間,融資公司是有機會過件的。

Q3: 債務整合會影響信用分數嗎?

A: 申請時會有聯徵查詢紀錄,短期內分數可能微幅波動。但只要整合成功並開始按時還款,長期來看,您的信用分數會因為負債結構變好而不降反升。

【著作權所有,未經同意轉載必究】

「先理債,再理財」。維持低於 60% 的負債比,不僅是為了貸款順利,更是為了讓生活保有餘裕。如果您現在正處於紅燈區,請務必尋求專業的債務整合協助,切勿放任利息滾雪球。

延伸閱讀: 財力證明該如何準備?教你申請勞保勞退證明 (圖文版)

延伸閱讀: 財力證明該如何準備?三步驟簡單申請專業技術士證明 (圖文版)

立即線上申請

歡迎透過LINE, FB, 或電話聯繫我們。線上客服免費協助您做線上申請貸款。