你可能聽過「拉聯徵」這個詞,知道去銀行辦貸款、申請信用卡時,銀行會查你的聯徵紀錄。但如果你是向融資公司借錢,像是辦機車貸款、原車融資、手機分期,融資公司也會查你的信用嗎?答案是:會的。而且融資體系有自己的信用資訊查詢機制,市場上常稱為「融資信用聯徵」或「CCIS」。

CCIS 是市場上對「融資信用聯徵」的泛稱,指的是非銀行體系的融資公司在審核貸款時,查詢借款人信用狀況的機制。它跟銀行使用的「聯徵中心(JCIC)」是不同的系統。融資公司主要透過「票信查詢」(向票據交換所查退票紀錄)以及民間徵信服務(如 CRIF 中華徵信所的資料庫)來取得借款人的信用資訊。2025 年起,金管會已分階段將大型融資租賃公司納入《金融消費者保護法》管理,截至 2026 年 3 月,三階段合計預計納管 39 家業者,消費者保障逐步到位。

目錄

CCIS 融資信用聯徵到底是什麼?

CCIS(China Credit Information Service 的縮寫,也就是中華徵信所的英文名稱)在市場上被廣泛用來泛指「融資公司可取得的外部信用資訊系統」。簡單說,當你向融資公司申請貸款時,融資公司不是憑感覺放款,而是會透過信用資訊查詢來評估你的還款能力與風險。

不過,這裡有一個很重要的觀念要先釐清:

- 銀行聯徵(JCIC):由財團法人金融聯合徵信中心運作,依《銀行法》第 47-3 條授權設立,是銀行間專屬的信用資料交換系統。目前共有 429 家會員機構(截至 2026/01/14),以銀行、信合社、農漁會信用部為主。

- 融資信用聯徵(CCIS):並非同一套法律授權的制度,而是融資業者透過「票信查詢」「民間徵信資料庫」以及「《個人資料保護法》第 19 條框架下的契約同意機制」來取得借款人信用資訊的統稱。

換句話說,CCIS 不是一個跟聯徵中心平行的「官方系統」,而是融資業界實務運作中,整合多種資訊管道形成的信用查詢機制。

融資公司是怎麼查你的信用的?

融資公司雖然不是聯徵中心的會員,但仍有幾個合法管道可以取得你的信用相關資訊:

管道一:票據信用(票信)查詢

融資公司可以向「台灣票據交換所」付費查詢你的票信紀錄,包括最近三年的退票總張數、總金額、退票明細,以及拒絕往來紀錄等。根據央行票信管理新制,如果退票已清償並辦妥註記滿六個月,該資訊就不再提供查詢。

票信查詢是融資業者最直接、最常用的信用判斷管道之一。

管道二:委託代理查詢聯徵報告

根據聯徵中心常見問答,融資租賃公司不能主動查你的信用報告。但如果是「你委託融資租賃公司代理申請」,填寫專用申請書並檢附身分證明文件,經你同意後,聯徵中心會將報告交給該融資公司。聯徵中心也會發送簡訊通知你確認。

管道三:民間徵信資料庫

CRIF 中華徵信所是台灣歷史最悠久的工商徵信機構,擁有超過 160 萬筆商業資料、50 年以上累積經驗。融資公司可以透過訂閱中華徵信所的商業資料庫,取得企業的財務報告、信用評等等資訊,作為放款參考。

不過,使用民間徵信資料必須遵守《個人資料保護法》第 19 條的規定,需要有特定目的,並取得當事人同意或具契約關係。

管道四:借款人自行提供

實務上,許多融資公司會要求借款人自行提供聯徵報告、財力證明、薪轉紀錄等,作為審核依據。這也是最常見的做法之一。

銀行聯徵(JCIC)和融資聯徵(CCIS)有什麼不同?

這是很多人最困惑的問題。以下用表格幫你快速比較:

| 比較項目 | 銀行聯徵(JCIC) | 融資信用聯徵(CCIS 情境) |

|---|---|---|

| 法源依據 | 銀行法第 47-3 條,金管會管理辦法 | 票信屬央行行政指導;民間徵信依個資法一般規範 |

| 主管機關 | 金管會直接監理 | 票信由央行輔導票交所;民間徵信以個資法為主要約束 |

| 資料來源 | 金融機構依規報送授信、信用卡等資料(不含票信) | 票交所退票/拒往紀錄;民間徵信資料庫;借款人自行提供 |

| 查詢權限 | 會員金融機構須有特定目的 + 書面同意 | 票信為付費查詢;民間徵信須契約同意;代理查聯徵須當事人委託 |

| 資料揭露期限 | 逾期/催收/呆帳:清償日起 3 年;呆帳最長轉銷日起 5 年 | 票信:近 3 年;清償註記滿 6 個月不再提供 |

| 會員機構數 | 429 家(截至 2026/01/14) | 非會員制,依契約/服務訂閱 |

| 消費者申訴 | 聯徵中心提供更正、註記機制 | 納管業者可走金保法評議;未納管者依個資法救濟 |

(表格資料來源:銀行聯徵欄位依據聯徵中心公開說明及銀行間徵信資料處理交換服務事業管理辦法;融資聯徵欄位依據央行票信新制及《個人資料保護法》第 19 條整理。)

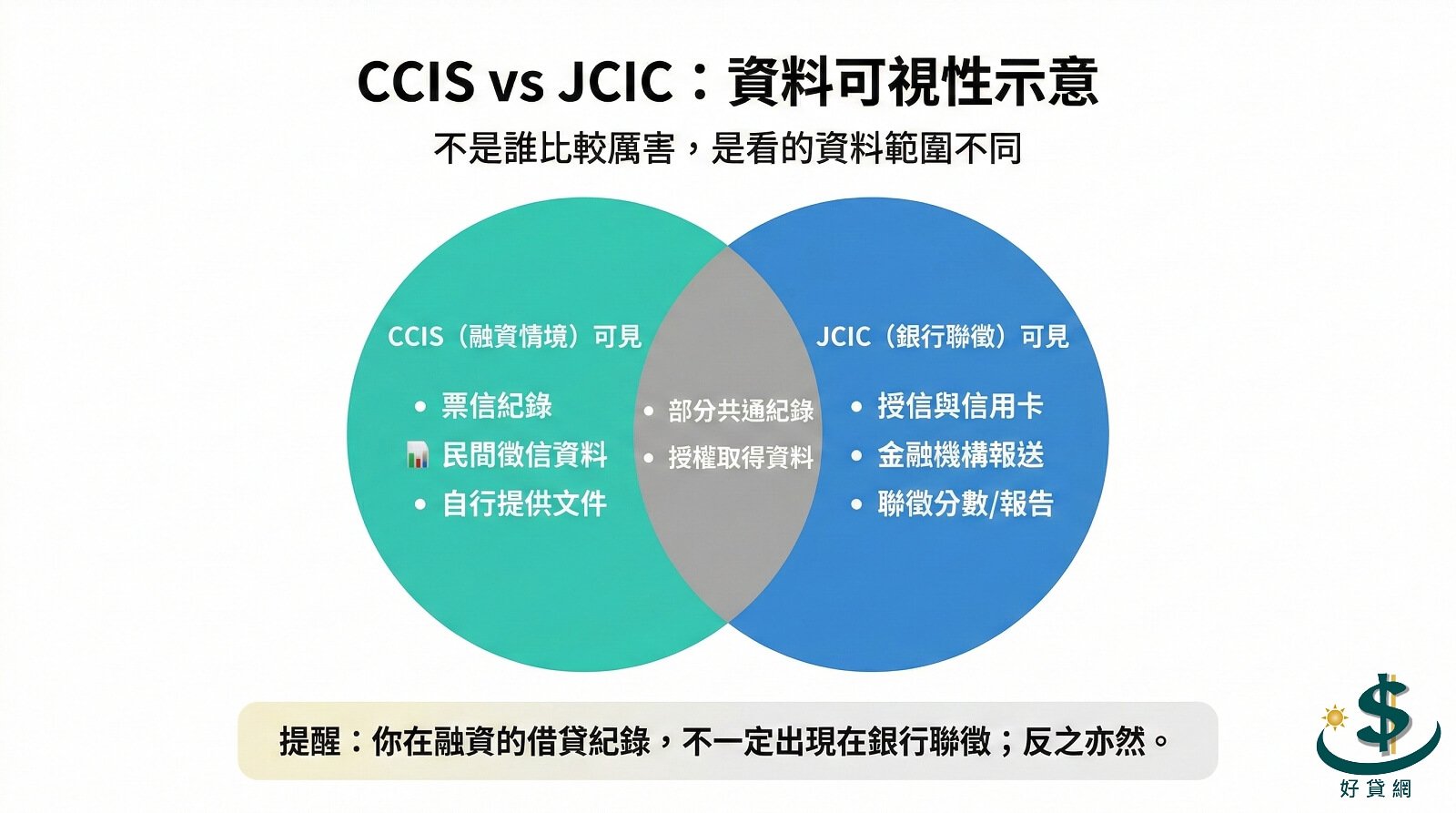

關鍵差異總結:

- 銀行聯徵是法律授權的「金融機構間」資料交換制度,有明確的法源與監理。

- 融資聯徵是業界實務運作的統稱,依賴多元管道取得信用資訊,法律框架較為分散。

- 你在融資公司的借貸紀錄,不一定會出現在銀行聯徵報告中;反之亦然。這就是「資料可視性不對稱」的風險。

信用不良紀錄會被揭露多久?

不管是銀行聯徵還是票信系統,信用不良紀錄都有一定的揭露期限,不是永久掛在上面。但在揭露期間內,這些紀錄會嚴重影響你的貸款申請。

| 紀錄類型 | 揭露期限 | 起算時間點 |

|---|---|---|

| 逾期(超過 3 個月未繳) | 3 年 | 清償日起算 |

| 催收(超過 6 個月未繳) | 3 年 | 清償日起算 |

| 呆帳(未移轉) | 3 年 | 清償日起算(最長不超過轉銷日起 5 年) |

| 呆帳(債權已移轉) | 最長 5 年 | 債權移轉日起算 |

| 退票紀錄 | 3 年 | 退票日起算(清償註記後 6 個月停止揭露) |

| 拒絕往來 | 3 年 | 通報日起算(提前解除後 6 個月停止揭露) |

| 警示帳戶 | 依通報期間 | 通報日起算 |

(上表銀行聯徵部分依據聯徵中心揭露期限公告;票信部分依據央行票信管理新制及票交所查詢說明整理。)

重點提醒:

- 逾期、催收、呆帳的揭露期限是從「清償那天」才開始倒數。如果一直不處理,紀錄就會一直存在。

- 揭露期限到了之後,聯徵中心會自動停止揭露,不需要你另外申請。但金融機構自己的內部資料庫可能仍保有紀錄。(參考聯徵中心信用報告解讀)

- 以上期限為聯徵中心公告的一般性規範,實際情況可能因個案而異,建議直接向聯徵中心查詢確認。

2025~2026 年金管會納管融資租賃公司,對消費者有什麼影響?

這是近年融資市場最重要的制度變革。過去融資租賃公司不受金管會直接管理,消費者遇到糾紛缺乏有效申訴管道。2025 年起,金管會依《金融消費者保護法》第 3 條,分三階段將融資租賃公司納管:

| 階段 | 生效日期 | 納管對象 | 家數 |

|---|---|---|---|

| 第一階段 | 2025/09/15 | 中租、裕融、和潤、日盛台駿等 4 大集團旗下公司(含創鉅有限合夥) | 13 家 |

| 第二階段 | 2026/03/15(預計) | 金融機構轉投資之融資租賃公司(永豐金租賃、中信資融等) | 13 家 |

| 第三階段 | 2026/09/15(預計) | 台北市租賃公會其餘會員 | 13 家 |

(第一階段依據金管會 2025-06-30 公告及2025-08-29 新增公告;第二、三階段依據經濟日報 2026-02-25 報導。截至 2026-03-03)

納管後的重點保障(依據金管會 2025-08-28 新聞稿):

- 利率與費用揭露:業者須以年利率及總費用年百分率揭露,不能再模糊收費。

- KYC 義務:業者須了解消費者的資力、信用與借貸狀況,不能盲目放貸。

- 禁止不當催收:不得有暴力討債、騷擾等行為。

- 不得拒絕提前清償:違約金須在契約中明定。

- 禁止簽空白本票:不得讓消費者簽具金額或日期空白的本票。

- 申訴管道:消費者可向金融消費評議中心申訴,評議結果 12 萬元以下業者須無條件接受。

截至 2026 年 2 月 6 日,第一階段納管後累計收到 54 件申訴案,其中 26 件已結案,爭議類型以解約與遞延商品糾紛為主。

提醒:

目前三階段合計僅納管約 39 家業者,而據報導者調查,全台登記從事融資相關業務的公司估計超過 5,000 家。未被納管的業者不適用金保法保障,消費者在借款前務必確認對方是否為納管業者。

融資公司查我的資料合法嗎?我有什麼權利?

合法,但有嚴格的前提條件。根據《個人資料保護法》第 19 條,非公務機關蒐集或處理個人資料,必須符合以下要件:

- 具有特定目的(例如:融資授信審核)

- 取得當事人書面同意,或與當事人有契約/類似契約關係

- 資料蒐集不得超出必要範圍

身為當事人,你依法享有以下權利:

- 查詢或閱覽你的個人資料

- 請求製給複製本

- 請求補充或更正

- 請求停止蒐集、處理或利用

- 請求刪除

如果你發現融資公司在沒有經過你同意的情況下查詢你的資料,或者資料有誤,你可以依個資法向該公司主張權利。若是已納管的融資租賃公司,還可以透過金融消費評議中心提出申訴。

想維持好的融資信用,該怎麼做?

不管是銀行體系還是融資體系,維持良好信用紀錄的原則其實大同小異:

- 按時還款,避免逾期:逾期超過 3 個月就會留下紀錄,影響至少 3 年。

- 不要同時向太多機構申請貸款:短期內密集申請會留下大量查詢紀錄,被視為高風險。

- 定期自行查詢信用報告:每年可透過聯徵中心線上查閱免費查閱一次信用報告,確認沒有錯誤紀錄。

- 有票據往來要特別小心退票:退票紀錄會在票信系統揭露 3 年。

- 借款前仔細閱讀契約:特別注意利率計算方式、違約金、提前清償條件等。

信用是長期累積的結果,一旦出現瑕疵紀錄,需要時間才能修復。與其事後補救,不如從源頭做好管理。

向銀行借好,還是向融資公司借好?

這個問題沒有標準答案,取決於你的條件與需求。以下提供判斷參考:

| 考量面向 | 銀行貸款 | 融資公司貸款 |

|---|---|---|

| 利率 | 通常較低(依信用評分定價) | 通常較高(反映較高的風險溢價) |

| 審核條件 | 較嚴格(需穩定收入、信用良好) | 相對彈性(部分接受信用瑕疵) |

| 審核速度 | 較慢(數天至數週) | 較快(部分當日撥款) |

| 消費者保障 | 受金管會完整監理 | 已納管者適用金保法;未納管者保障較少 |

| 信用紀錄影響 | 紀錄在聯徵中心完整揭露 | 部分紀錄可能不在聯徵中心揭露 |

判斷建議:

- 如果你的信用狀況良好、有穩定收入,優先考慮銀行貸款,利率通常較有利。

- 如果銀行無法核貸,再評估融資公司方案,但務必選擇已被金管會納管的業者。

- 不論向誰借款,都要確認總費用年百分率(APR),這才是真正的借款成本。

- 切勿因急需用錢就忽略契約細節,特別是違約金、催收條款、空白本票等風險條款。

- 本文內容僅供參考,不構成任何金融建議。每個人的財務狀況不同,建議諮詢專業人士後再做決定。

常見 FAQ

Q1:CCIS 跟聯徵中心(JCIC)是同一個機構嗎?

不是。聯徵中心(JCIC)是依銀行法設立的官方信用報告機構,服務對象是金融機構。CCIS 是中華徵信所(CRIF Taiwan)的英文縮寫,屬於民間徵信服務。市場上說的「融資信用聯徵」是泛稱,並非與聯徵中心相同的制度。

Q2:融資公司可以直接查我的聯徵報告嗎?

不行。融資公司不是聯徵中心的會員,無法主動查詢你的信用報告。但如果你「委託」融資公司代理申請,填寫專用授權書並提供證件,聯徵中心才會將報告交給融資公司,且會發簡訊通知你確認。(詳見聯徵中心常見問答)

Q3:我在融資公司的借款紀錄,銀行看得到嗎?

不一定。融資公司不是聯徵中心會員,一般不會向聯徵中心報送資料。但如果你因融資借款產生退票紀錄,銀行可能透過票信系統看到。較詳細的說明可參考聯徵中心信用報告解讀。

Q4:信用不良紀錄可以提前消除嗎?

一般不行。聯徵中心的揭露期限是法定的,清償後從清償日起算固定年限,系統自動停止揭露。但如果紀錄本身有誤(例如誤報),你可以向原報送金融機構或聯徵中心申請更正。

Q5:金管會納管融資租賃公司後,所有融資公司都受管嗎?

目前不是。三階段合計僅納管 39 家,主要是大型融資租賃業者及金融機構轉投資的租賃公司。據報導者調查,全台估計有超過 5,000 家從事融資相關業務的公司,多數尚未納管。借款前請確認業者是否在金管會公告名單內。(截至 2026-03-03)

Q6:我該怎麼查自己的聯徵信用報告?

你可以透過以下方式向聯徵中心查詢:(1) 線上查閱:使用自然人憑證或軟體金融憑證,在聯徵中心官網查閱。(2) 郵局臨櫃:攜帶雙證件到郵局辦理。(3) 親臨聯徵中心:台北市重慶南路一段 2 號 1 樓。每年享有線上及書面各 1 次免費查詢。也可以直接參考完整聯徵信用報告申請教學。

Q7:「票信」跟「聯徵」是一樣的東西嗎?

不一樣。「票信」是票據信用資料,由票據交換所管理,記錄的是退票、拒絕往來等票據信用資訊。「聯徵」是聯徵中心管理的金融機構間信用資料,包含授信、信用卡等紀錄。兩者是不同的系統,但都會影響你的信用狀況。銀行間徵信資料管理辦法也明確排除了票據信用資料。

重點總結

- CCIS 是「融資信用聯徵」的市場泛稱,與銀行聯徵中心(JCIC)是不同的制度與系統。

- 融資公司主要透過票信查詢、民間徵信資料庫、委託代理查聯徵報告等管道取得信用資訊。

- 信用不良紀錄有法定揭露期限(多為清償日起 3 年),不是永久存在,但未清償前不會開始倒數。

- 2025~2026 年金管會分三階段納管 39 家融資租賃業者,消費者保障逐步完善,但仍有大量業者未納管。

- 借款前務必確認融資公司是否為納管業者、詳閱契約條款、了解真實利率與費用。

- 定期查閱自己的信用報告,及早發現問題、及早處理。

參考來源

- [來源1] 金管會公告:附件所列融資租賃公司為金保法第 3 條第 1 項金融服務業。金融監督管理委員會,2025-06-30。

- [來源2] 金管會公告:新增創鉅有限合夥為納管對象,生效日:2025-09-15。金融監督管理委員會,2025-08-29。

- [來源3] 金管會列管 39 家租賃業。經濟日報,2026-02-25。

- [來源4] CRIF 中華徵信所官網。

- [來源5] 聯徵中心會員名錄(更新日期:2026-01-14,共 429 家)。財團法人金融聯合徵信中心。

- [來源6] 臺灣 CCIS(融資信用聯徵)深度研究報告(本站研究資料)。依據銀行法第 47-3 條、銀行間徵信資料處理交換服務事業許可及管理辦法等法源整理。

- [來源7] 中央銀行「票信管理新制之問與答」。台灣票據交換所票信查詢說明:https://www.twnch.org.tw/TMETWINQ/inputExample

- [來源8] 聯徵中心「一步步讀懂當事人綜合信用報告」/常見問答。

- [來源9] 個人資料保護法第 3 條、第 11 條、第 19 條。法務部全國法規資料庫。

- [來源10] 銀行法第 47-3 條;銀行間徵信資料處理交換服務事業許可及管理辦法。

- [來源11] 聯徵中心「信用資料的揭露期限」公告。

- [來源12] 聯徵中心「信用資料更正種類及說明」。

- [來源13] 金管會新聞稿:納管公告及子法自 2025 年 9 月 15 日生效。金融監督管理委員會,2025-08-28。

- [來源14] 報導者:5 千融資公司納管 40 家。報導者 The Reporter,2025-06-29。

立即線上申請

歡迎透過LINE, FB, 或電話聯繫我們。線上客服免費協助您做線上申請貸款。