手邊突然多了一筆錢,正在猶豫要不要把車貸一次還清?

這個問題每年困擾數十萬台灣車貸族。根據聯徵中心統計,截至 2024 年 1 月,全台車貸借款人約 34.2 萬人、車貸餘額高達 1,959 億元,平均每人背負約 57.3 萬元車貸。

提前還款看似「無債一身輕」,但如果搞不清楚綁約期和違約金,反而可能多花冤枉錢。這篇文章就是要幫你搞懂:什麼情況下提前還划算、什麼情況下等一等更聰明。

你會學到什麼:

- 車貸提前還款的違約金到底怎麼計算

- 銀行車貸與融資公司車貸的違約金差異

- 怎麼判斷「現在還」還是「等一等再還」

- 提前還款的完整流程與注意事項

- 2025 年金管會最新監管規定對你的影響

快速答案

車貸能不能提前還?可以。划不划算?要看三件事:

- 你的合約是「無限制清償」還是「限制清償」方案? 前者隨時還、不收違約金;後者在綁約期內提前還要付違約金。

- 違約金多少? 銀行車貸通常在剩餘本金的 0.5% 至 5% 之間(按時間遞減);融資公司可能高達 12% 以上。

- 節省的利息是否大於違約金? 如果省下來的利息比違約金多,就划算;反之就等綁約期過了再還。

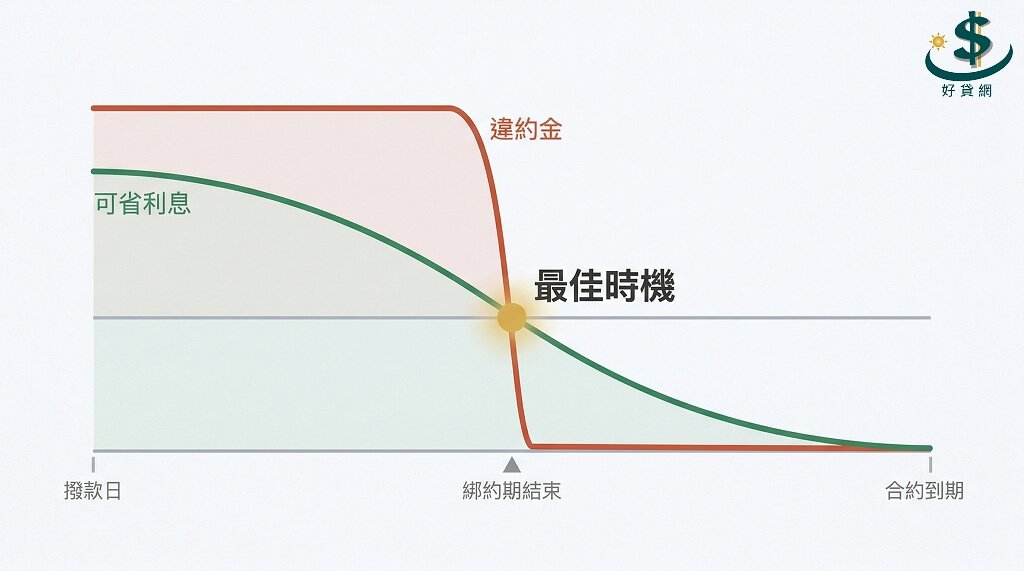

最佳還款時機:剛過綁約期的第一個月。這時違約金歸零或大幅降低,而剩餘利息仍有一定金額可以省下。

目錄

什麼是車貸提前還款?跟正常繳完有什麼差別?

車貸提前還款,就是在原本約定的還款期數結束之前,一次或分批把剩餘本金還清。

根據金管會公告的個人購車貸款定型化契約應記載事項,台灣的車貸合約必須提供借款人兩種方案選擇:

- 無限制清償期間:利率通常較高,但可以隨時還款,完全不用付違約金。

- 限制清償期間:利率有優惠,但綁約期內(最長不超過 3 年)提前還款就要付違約金。

簡單說,銀行用「優惠利率」換你「承諾一段時間不提前還」。你選了哪個方案,直接決定提前還款要不要多付錢。如果你還在評估要不要辦車貸,建議先了解汽車貸款的優點與注意事項,簽約時就把提前還款的條件問清楚。

常見誤解:很多人以為「提前還錢銀行應該高興」。實際上,銀行的利息收入來自你按月繳款,你提前結清等於銀行少賺利息,所以才有違約金條款作為補償機制。

車貸違約金怎麼計算?台灣常見費率整理

車貸違約金的基本公式是:提前清償的本金金額 × 違約金費率。

根據金管會定型化契約不得記載事項規定,一般車貸合約禁止收取提前還款違約金,只有在「提供優惠貸款條件且設有限制清償期間」的前提下,才可以約定違約金。而且法規要求違約金必須採「遞減方式」計收,也就是越接近綁約期到期,費率要越低。

銀行車貸違約金費率範例

以下是幾家銀行的公開收費標準(截至 2026 年 3 月查閱,實際以各行最新公告為準):

融資公司車貸違約金費率

裕融、和潤、中租等大型融資公司的綁約期通常設定為 20 個月,綁約期內的違約金費率常見為剩餘本金的 12% 以上。過了綁約期後,費率通常降至 2% 至 3%。

舉例:貸款 50 萬元,繳到第 10 期想結清,剩餘本金約 40 萬。若在綁約期內,違約金可能高達 40 萬 × 12% = 4.8 萬元;若等到第 21 期再結清,違約金降為 3%,只需付約 1 萬多元。差距非常大,所以在申請汽車貸款之前就先弄清楚綁約期的長度,對後續提前還款的規劃至關重要。

融資公司另有一種「預繳補期」機制:把剩餘綁約期的月付金一次繳完,帳面上「熬過」綁約期後再結清。但這種做法等於把未來的利息也一起付了,並不能真正省利息,只是免除「違約金」這個名目。

提醒:各家機構的費率可能隨時調整,簽約前務必確認合約條款,或致電客服查詢最新費率。

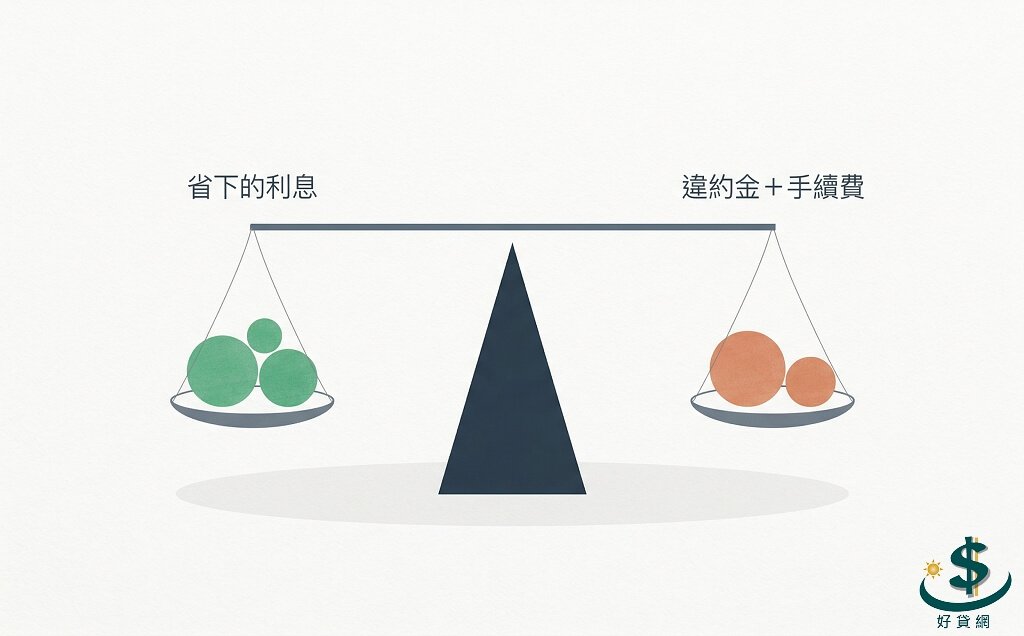

提前還款到底划不划算?用這個公式快速判斷

判斷提前還款是否划算,核心邏輯只有一條:

「提前還款可省下的未來利息」 vs. 「需支付的違約金 + 手續費」

如果省下的利息大於違約金,提前還就划算;反之就不划算。

實際試算範例

假設小陳的車貸條件如下:

- 貸款金額:60 萬元,分 60 期(5 年),年利率 5%

- 目前繳到第 14 期,剩餘本金約 48 萬元

- 合約違約金:綁約 12 個月,目前已過綁約期

因為已過綁約期,小陳不需要付違約金。剩餘 46 期的利息約 5.7 萬元。若一次結清只需付 48 萬元本金,等於省下 5.7 萬元利息,非常划算。

再看另一個情境:小林向融資公司貸款 50 萬元,年利率 10%,目前在第 8 期,仍在 20 個月綁約期內。

- 剩餘本金約 44 萬元

- 違約金 12% = 5.28 萬元

- 剩餘利息(若繼續繳完 52 期)約 12 萬元

表面上省下 12 萬利息、付出 5.28 萬違約金,似乎划算。但融資公司通常採「七十八法則」或利息前置的計息方式,前期月付金中大部分是利息,真正剩下可省的利息可能遠不到 12 萬。建議向機構索取詳細的結清試算單,核實每一項數字再做決定。

常見誤解

很多人以為「欠債就該盡快還」。但有兩種情況,保留現金可能比提前還款更有利:

- 車貸利率低於投資報酬率:例如銀行車貸利率僅 2.5%,但你有穩定的定期投資年化報酬 5% 以上,把錢留著投資反而賺更多。

- 已經繳了三分之二以上期數:此時大部分利息已經被收走了,剩餘利息非常微薄,提前還款只是把本金提早交出去,省不了多少錢。

什麼時間點提前還款最划算?

最佳還款時機幾乎可以用一句話總結:剛過綁約期的第一個月。

原因在於兩個條件同時成立:

- 違約金歸零或大幅降低:跨過限制清償期間後,違約金費率依法歸零(銀行)或斷崖式下降(融資公司)。

- 剩餘利息還有一定金額可省:此時後續還有較多期數未繳,提前結清能省下的利息空間最大。

相反地,如果貸款已經繳了超過三分之二的期數,即使沒有違約金,提前還款能省下的利息也很有限。這時候把手上的現金留作緊急預備金或其他用途,可能是更務實的選擇。

銀行車貸 vs. 融資公司車貸:提前還款條件比較

以下表格整理銀行與融資公司在提前還款方面的主要差異:

| 比較項目 | 銀行車貸 | 融資公司車貸 |

|---|---|---|

| 主管機關 | 金管會(依《銀行法》) | 經濟部(依《公司法》);2025 年起部分納入金保法 |

| 綁約期上限 | 法定最長 3 年,實務多為 12 至 24 個月 | 實務上通常 20 個月 |

| 違約金機制 | 必須逐年遞減,費率約 0.5% 至 5% | 綁約期內常為固定高費率(12% 以上),過期後降至 2% 至 3% |

| 利率範圍 | 約 2.5% 至 6%(截至 2024 年,資料來源:聯徵中心) | 約 7% 至 16% |

| 死亡或重大傷殘 | 法律明定不得收取違約金 | 依合約約定,新法要求不得拒絕提前清償 |

| 結清證明 | 依法提供 | 2025 年 9 月起,納管業者須即時提供清償證明 |

結論:

- 如果你的信用條件允許,優先選擇銀行車貸,不僅利率低,違約金條款也受到更嚴格的法規保護。

- 若已經在融資公司辦理車貸,務必確認綁約期的確切月份,並在過綁約期後盡快結清,可以省最多。另外,融資公司的貸款紀錄登錄在 CCIS 系統而非銀行聯徵,兩者的差異與影響值得事先搞清楚。

- 2025 年金管會已將12 家融資租賃公司納入金融消費者保護法,首波於 2025 年 9 月 15 日生效。新規要求融資公司不得拒絕消費者提前清償,且違約金的計算與收取方式必須在契約中明訂。

車貸提前還款的完整流程怎麼走?

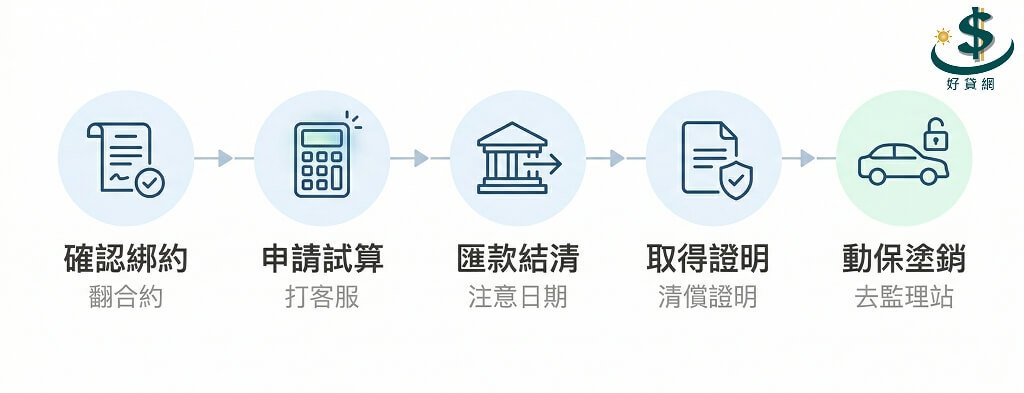

確認要提前還款後,按照以下步驟進行:

步驟一:確認綁約狀態

翻出你的貸款合約,找到「限制清償期間」的起訖日。若已過綁約期,就不需要付違約金。

步驟二:聯繫貸款機構,申請結清試算

致電客服或透過 LINE 客服,指定一個結清日期,請對方提供「結清試算明細」,內容應包含:剩餘本金、計算至結清日的利息、違約金(若有)、其他費用(如帳管費、塗銷代辦費)。

建議一次詢問兩到三天的結清金額,以免第一天來不及匯款又要重新計算。

步驟三:確認金額後匯款

將結清款項匯入指定帳戶。注意:利息是按日計算的,務必在約定日期前完成匯款,否則會多產生利息。

步驟四:索取清償證明與動保塗銷文件

匯款到帳後,向機構索取:

- 清償證明:證明貸款已全數償還

- 動產擔保註銷同意書(俗稱動保塗銷文件)

部分融資公司可能收取塗銷代辦費(市場行情約 3,500 至 5,000 元),若想省這筆費用,可自行攜帶文件至監理站辦理,法定規費僅約 900 元。

步驟五:至監理站完成動保塗銷

攜帶清償證明、註銷申請書、車籍資料正本前往監理站辦理塗銷。完成後可至監理服務網查詢確認車輛已無抵押設定。

提醒:未完成動保塗銷前,車輛在法律上仍有抵押權存在,無法自由買賣、過戶或報廢。

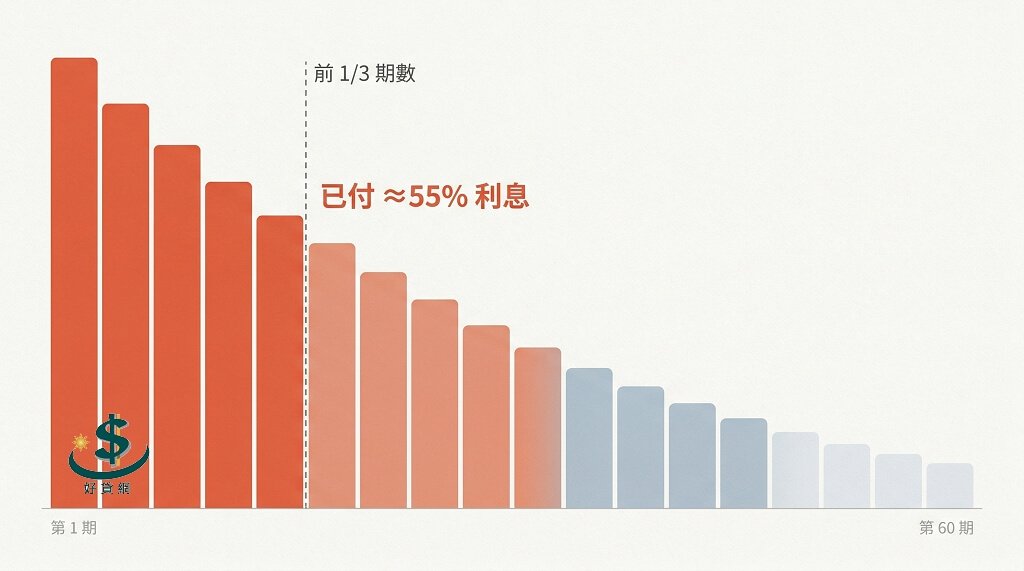

七十八法則是什麼?為什麼影響提前還款省不省?

很多人在提前結清後才驚覺「怎麼省不了多少利息」,關鍵原因之一就是利息分配方式。

台灣的融資公司車貸普遍採用「七十八法則」或類似的利息前置模型。這種計算方式的特點是:貸款前期的月付金中,利息佔比特別高、本金佔比很低;到了後期則反過來。

以 60 期車貸為例,前 20 期(僅佔總期數的三分之一)就已經付掉了約 55% 的全期利息。換句話說,你繳了一年半的錢,銀行或融資公司已經收走了一半以上的利息。

這代表:

- 越早提前還,能省的利息越多(因為後面的利息還沒被收走)

- 越晚提前還,能省的利息越少(因為利息已經被收得差不多了)

- 如果你的貸款已繳超過三分之二期數,提前還款幾乎省不了什麼利息

所以,提前還款的決策要趁早做。一旦拖到後半段,即使沒有違約金,經濟效益也很低了。

2025 年金管會新規對車貸提前還款有什麼影響?

2025 年是台灣車貸監管的重要轉折年。金管會於 2025 年 6 月 26 日正式發布 5 項法規,分三階段將融資租賃公司納入《金融消費者保護法》適用範圍:

- 第一階段(2025 年 9 月 15 日生效):中租迪和、裕融、和潤、日盛台駿等 4 大集團旗下共 13 家融資租賃公司率先納管。

- 第二階段(2026 年 3 月 15 日生效):永豐金租賃、中信資融等 13 家金融機構轉投資之融資租賃公司納管。

- 第三階段(預計 2026 年 9 月 15 日生效):台北市租賃商業同業公會其餘會員納入。

納管後的關鍵規範包括:

- 融資公司不得拒絕消費者提前清償

- 違約金的計算及收取方式必須在契約中明定,並事先告知消費者

- 廣告與業務招攬必須以**年利率及總費用年百分率(APR)**揭露實際成本

- 融資金額不得超過標的物價值(防止超額貸款陷阱)

- 禁止使消費者簽具空白本票

- 清償完畢後須即時交付清償證明

此外,經濟部於 2024 年修正「中古汽車買賣定型化契約」,要求車商在轉介貸款時,必須向消費者完整揭露貸款總金額、期數、每期金額與利息計算方式。

這些法規的落地,對正在考慮車貸提前還款的消費者是好消息,意味著更透明的費用揭露與更完善的爭議救濟管道。

常見 FAQ

正常提前清償不會扣分,反而有助於降低負債比,可能對聯徵信用評分產生正面效果。如果想進一步了解影響評分的因素,可以參考信用評分提升的 9 個方法。清償後記得索取清償證明,確保聯徵資料正確更新。

Q2:融資公司可以拒絕我提前還款嗎?

根據 2025 年 9 月 15 日起生效的金管會新規,已納管的融資租賃公司不得拒絕消費者提前清償。若遇到拒絕情況,可向金融消費評議中心提出申訴。

Q3:提前還款除了違約金,還有其他費用嗎?

部分機構會收取帳管費、結清手續費,以及動保塗銷代辦費(約 3,500 至 5,000 元)。申請結清時,務必要求機構提供完整費用明細,逐項核實。

Q4:機車貸款的提前還款規定跟汽車一樣嗎?

基本法規架構相同,都受金管會定型化契約規範。但機車貸款額度較小、利率通常較高(可達 8% 至 16%),融資公司的綁約期也多為 20 期。評估方式相同:先確認綁約狀態、再比較違約金與可省利息。

Q5:如果我的車貸已經繳了 50 期(總共 60 期),值得提前還嗎?

通常不太值得。此時大部分利息已被收走,剩餘 10 期的利息非常微薄,即使沒有違約金,省下的金額有限。除非你急需解除車輛抵押去辦理過戶或買賣,否則按月繳完通常更合理。

Q6:我快要申請房貸,先還清車貸有幫助嗎?

有幫助。銀行核房貸時會看「收支負債比」,車貸月付金會被計入每月固定支出。關於負債比(DBR)的計算方式與銀行審核標準,建議先了解自己目前的數字。提前清償車貸可以降低負債比,有助於提高房貸核貸額度或爭取更優利率。如果近期有買房計畫,即使車貸利率很低,也建議優先結清。

重點總結

- 車貸合約分「無限制清償」和「限制清償」兩種方案,提前還款是否要付違約金取決於你選的方案。

- 銀行車貸的違約金費率約 0.5% 至 5%,依法必須遞減;融資公司在綁約期內可能高達 12% 以上。

- 判斷公式:「可省利息 > 違約金 + 手續費」就值得提前還。

- 最佳還款時機是「剛過綁約期的第一個月」,違約金歸零且剩餘利息空間最大。

- 繳超過三分之二期數後,提前還款的省息效益極低,不必急著結清。

- 2025 年起金管會已將主要融資租賃公司納入金保法,消費者的提前清償權利與資訊透明度大幅提升。

- 還款完畢務必索取清償證明並完成動保塗銷,確保車輛產權完整。

參考來源

- 個人購車貸款定型化契約應記載事項|發布單位:金融監督管理委員會|查閱日期:2026-03-28

- 個人購車貸款定型化契約不得記載事項 第十六條|發布單位:金融監督管理委員會|更新日期:2024-02(113年2月修正)

- 消費性貸款定型化契約範本 第五條 提前清償|發布單位:金融監督管理委員會|查閱日期:2026-03-28

- 各銀行辦理各項消費性貸款提前清償違約金收費標準彙整表|發布單位:中華民國銀行公會|發布日期:2015-01-29

- 消貸提前清償違約金收費標準|發布單位:三信商業銀行|查閱日期:2026-03-28

- 法定公開揭露事項|發布單位:凱基銀行|查閱日期:2026-03-28

- 消費性貸款提前清償違約金收費標準|發布單位:板信商業銀行|更新日期:2020-10

- 國人平均車貸金額創歷史新高,達 57.3 萬|發布單位:理財鴿(引用聯徵中心資料)|發布日期:2024-03

- 全台房車雙貸 9.5 萬人|發布單位:NOWnews 今日新聞(引用聯徵中心利率資料)|查閱日期:2026-03-28

- 為增進消費者權益保障,金管會發布 5 項法規,將 12 家融資租賃公司納入金保法適用|發布單位:金融監督管理委員會|發布日期:2025-06-26

- 金管會再公告 13 家融資租賃 3/15 納金保法|發布單位:NOWnews 今日新聞|發布日期:2026-02-24

- 經部修正中古車定型化契約 車商貸款資訊須全都露|發布單位:中央通訊社|發布日期:2024-04-02

【著作權所有,未經同意轉載必究】

立即線上申請

歡迎透過LINE, FB, 或電話聯繫我們。線上客服免費協助您做線上申請貸款。